Ingresos Brutos en relación de dependencia 2023: cómo informar los cambios de la Ley 27.743 en el servicio web

La Ley 27.743 ha confirmado el Decreto 415/2023 (artículo 76), y ratificado el Decreto 473/2023 (artículo 77).

Por consiguiente, durante el periodo 2023 conviven dos tramos de escala, uno desde el enero 2023 hasta el sueldo devengado por el mes de septiembre de 2023, y otro desde el sueldo devengado por el mes de octubre de 2023 y hasta lo percibido en diciembre de 2023. A su vez, durante enero al sueldo devengado de septiembre de 2023 la escala se fue actualizando por tramos.

El esquema de la deducción adicional incrementada para contemplar dichas situaciones quedó de la siguiente manera:

Remuneración bruta | Tratamiento de la Deducción especial incrementada | |

De enero a abril 2023 | Igual o inferior a $ 404.062 | Deducción incrementada hasta que la ganancia neta sujeta a impuesto sea cero (No corresponderá retención) |

Superior a $ 404.062 y hasta $ 466.017 | Deducción según tablas | |

De mayo a julio 2023 | Igual o inferior a $ 506.230 | Deducción incrementada hasta que la ganancia neta por sueldos sea cero (No corresponderá retención) |

Superior a $ 506.230 y hasta $ 583.851 | Deducción según tablas | |

De agosto a setiembre 2023 | Igual o inferior a $ 700.875 | Deducción incrementada hasta que la ganancia neta por sueldos sea cero (No corresponderá retención) |

Superior a $ 700.875 y hasta $ 808.341 | Deducción según tablas | |

De octubre a diciembre 2023 | Igual o inferior a $ 1.980.000 | Deducción incrementada hasta que la ganancia neta por sueldos sea cero (No corresponderá retención) |

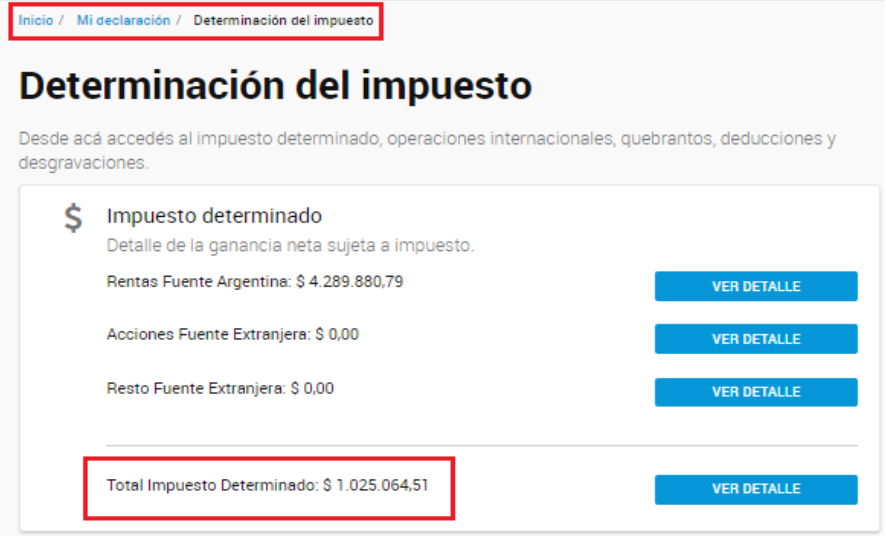

El Portal Integrado de Ganancias Personas Humanas calcula el impuesto aplicando para todas las rentas, la escala del artículo 76 de la ley 27.743 (es decir, la escala de la Resolución General AFIP 5402/2023 acumulada a Diciembre/23)

Si el contribuyente tuviera ingresos por relación dependencia, jubilaciones y/o pensiones aparte de otros tipos de rentas, el impuesto que calcula el Portal de Ganancias no es correcto, por las diferentes escalas anteriormente comentadas.

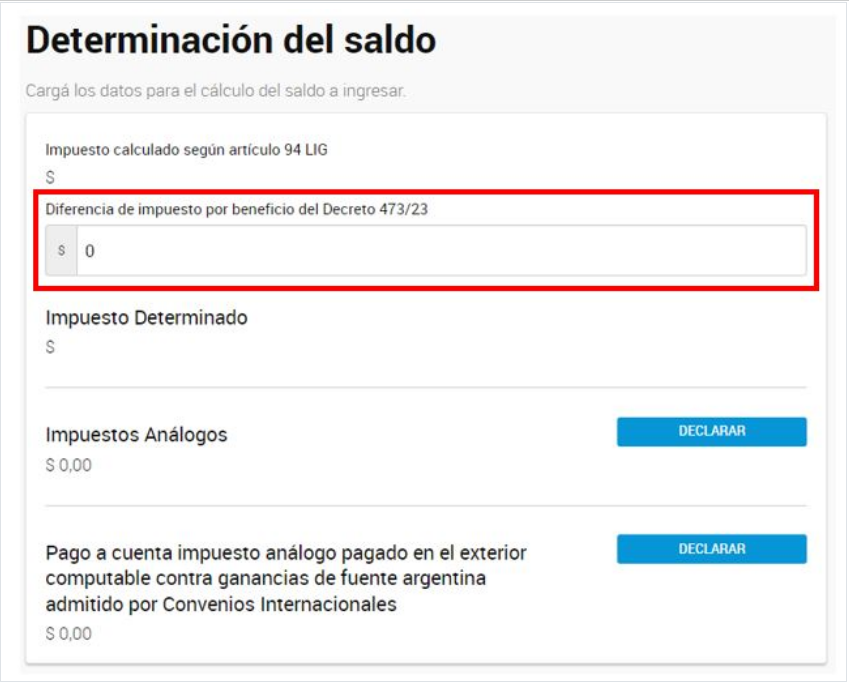

Como solución, el sistema permite informar como ajuste del impuesto determinado, a través de la sección "Diferencia de impuesto por beneficio del Decreto 473/23" dentro del ítem "Determinación del saldo”.

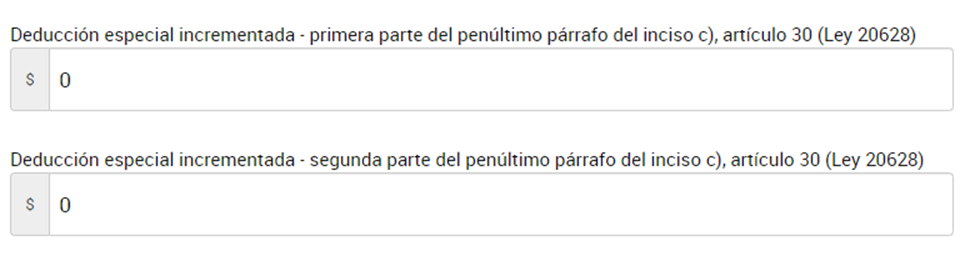

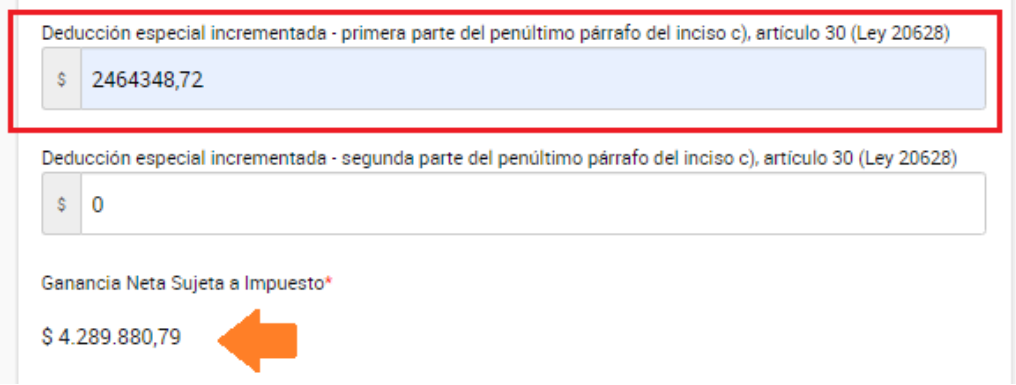

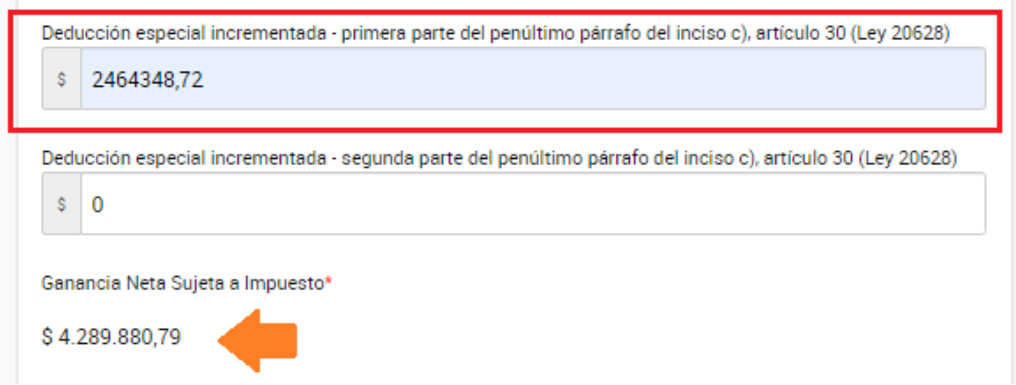

En cuanto a la Deducción especial incrementada producto de los diferentes tramos del año 2023, la misma se informa en la sección “Determinación del impuesto - Rentas de Fuente Argentina”, dentro el botón “Ver Detalle", se encuentran los campos para informar la Deducción especial incrementada:

La solución sugerida cuando el Impuesto determinado es inferior al informado por el empleador en F 1357, es realizar el ajuste en el campo “Deducción especial incrementada - primera parte del penúltimo párrafo del inciso c), artículo 30 (Ley 20.628)”

¿Cómo calculo el ajuste?

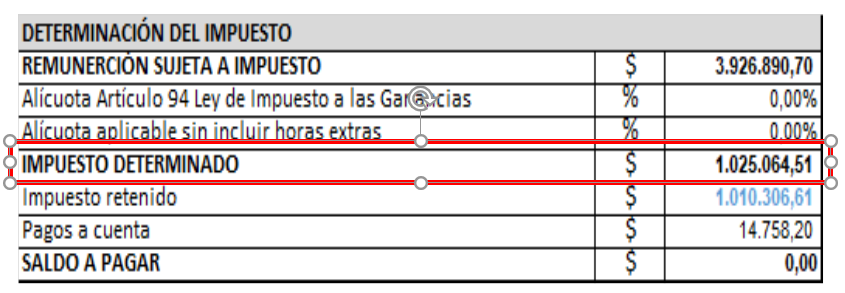

El dato cierto que tenemos es el impuesto determinado en el Formulario 1357 entregado por el empleador, y el tramo de la escala del art. 76 de la Ley 27.743 (Art. 94 LIG), por lo que se necesita averiguar la Remuneración Sujeta a Impuesto correspondiente, a dicho impuesto determinado.

Veamos con un ejemplo:

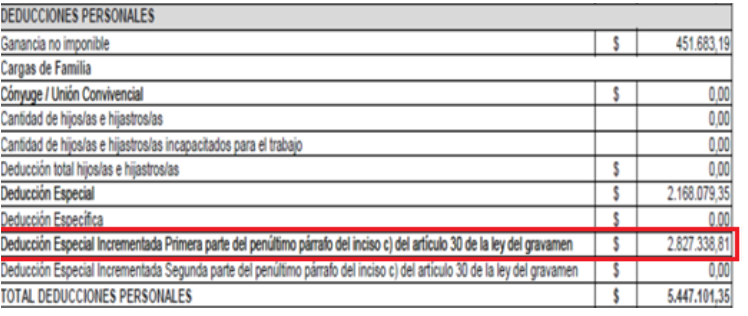

Formulario 1357

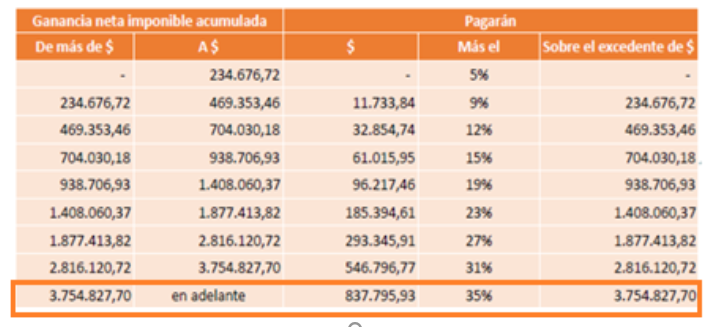

Escala del impuesto a utilizar:

Cálculo de la Deducción especial incrementada (DEA):

1.025.064,51 = 837.795,93 + [(X - 3.754.827,70) x 0,35]

1.025.064,51 - 837.795,93 = (X - 3.754,827,70) x 0,35

[(1.025.064,51 - 837.795,93) / 0,35] = X - 3.754.827,70

[(1.025.064,51 - 837.795,93) / 0,35] - 3.754.827,70 = X

(187.268,58 / 0,35) + 3.754.827,70 = X

535.053,09 + 3.754.827,70 = X

4.289.880,79 = X

4.289.880,79 – 3.926.890,70 = 362.990,09

DEA s/ F 1357 2.827.338,81

Diferencia Calculada 362.990,09

DEA Ajustada 2.464.348,72

Con el importe de la DEA que calculamos, se informa en el portal integrado de Ganancias:

De esta forma, el impuesto determinado refleja el importe del formulario 1357: